Irodacím

: 1118 Budapest

Budaörsi út 48. I. emelet

Instacash: egyedi webfejlesztés a fintech cég számára

Informatikai fejlesztés digitális banki piactér kialakításához

Az Instacash pénzügyi startupként egy enterprise szintű, banki elvárásoknak megfelelő, de ugyanakkor a startupokra jellemző rugalmasságú termék kialakításában gondolkodott. Olyan digitális banki piactér kiépítését tűzte ki célul, amely lehetővé tette, hogy a teljes hitelezési folyamatot az online felületen végig tudja vinni az ügyfél. A számos modern technológiai megoldást, agilis módszert igénylő egyedi webfejlesztés során újra kellett gondolni a hiteligénylési folyamatot, partner portált létrehozni a bankok számára, a lemorzsolódási pontokra megoldást találni, és olyan biztonsági megoldásokat beépíteni, ami egy MNB auditnak is megfelel. Az alkalmazás MVP (Minimal Viable Product) szinten működő változatával az Instacash mindössze 12 hét alatt piacra tudott lépni. A platform finomhangolása, továbbfejlesztese azóta is folyamatos.

Az Instacash e-kereskedők számára készült sajátmárkás halasztott fizetési szolgáltatása (BNPL megoldás) Vodafone Digitális Díjat nyert 2023-ban.

Előzmények

Pénzügyi aggregátor oldalként vált ismertté a hazai fintech startup, a Fintrous Group szolgáltatása, az Instacash. Személyi kölcsön kalkulátora segítségével a hitelfelvételben gondolkodók – a megadott paraméterek alapján – gyorsan összehasonlíthatták az egyes bankok és nem banki pénzügyi szolgáltatók ajánlatait. Ezt követően egy kattintással a kiválasztott pénzügyi szolgáltató honlapján találhatták magukat és elkezdhették a személyi kölcsön ügyintézését.

Az Instacash arra a piaci igényre reagálva, miszerint az ügyfelek preferálják a gyors és kényelmes banki ügyintézését, tovább kívánta építeni az alkalmazást, amelyhez számos külföldi példa nyújtott alapot. A nemzetközi piaci adatok szerint marketplace jelleggel az Egyesült Államokban és a környező országokban már többen folytatnak hitelezést. Ez indította útjára az Instacash elképzelését is, hogy a hazai fintech szektorban egy digitális banki piacteret építsen ki, amely lehetővé teszi, hogy a teljes hitelezési folyamatot az online felületén végig tudja vinni az ügyfél. (End-to-end online hitelnek nevezik azokat a kölcsönöket, amelyek ügyintézése az igényléstől kezdve egészen a folyósításig online történik.)

A hazai tapasztalatok szerint a fogyasztási hitelek esetében a hitelezési folyamat 70-80%-ban online módon kezdődik, ám mindössze 20%-a fejeződik be digitális úton. Ebben több tényező is közrejátszik, a folyamat átláthatatlansága éppúgy, mint az időigényességétől való félelem. Az előrejelzések szerint ugyanakkor a régióban 2-3-szorosára fog nőni az érdeklődés a digitális hiteligénylés iránt, a fogyasztási hitel ugyanis épp az a konstrukció, ami nem komplex, mellőzni tudja a személyes tanácsadást.

Bár az Instacash már rendelkezett egy üzleti vízióval, nem igazán hitt abban, hogy sikerül olyan beszállítót találni, aki magas színvonalon meg tudja csinálni az alkalmazást szűk határidőn, 12 héten belül. A komoly szakmai tapasztalaton túl a LogiNet mellett szólt, hogy gyorsan közös hullámhosszra került az Instacash-sel, a csapat megértette a termék célját, megalapozott tanácsokkal, javaslatokkal segítette a startupot már az igényfelmérési, specifikációs szakaszban.

Célok és kihívások

A hiteligények elbírálásának online lehetősége és minél rövidebb időtartama válaszlépés volt a felhasználói igények változására, amelyet a pandémia is tovább erősített.

Az elektronikus ügyfélazonosításra és ezáltal az online módon történő számlanyitásra és hiteligénylésre már a 2017-ben bevezetésre került – a pénzmosás megakadályozása és a terrorizmus finanszírozásának megelőzése céljából létrejött – jogszabály lehetőséget nyújtott. Azonban míg az online számlanyitást a legtöbb bank elérhetővé tette, az online hiteligénylés már jóval kevesebb banknál valósult meg.

Ebben szerepet játszott, hogy az ügyféligényekre nem voltak megfelelő válaszok a bankok részéről. A hiteligénylő számára fontos a gyorsaság, az átláthatóság, az egyszerű folyamatok, éppen ezért fontos volt, hogy az észlelt lemorzsolódási pontokra megoldást találjanak a fejlesztés során.

Az Instacash célja ugyanis éppen az volt, hogy minél több hitelkonstrukciót end-to-end formában érhessenek el a magánszemélyek, a felületüket pedig ennek érdekében kívánták átalakítani. A hazai fintech cég elképzelései között egy olyan partnerportál létrehozása is szerepelt, ahol a bankok – az általuk meghatározott feltételek alapján – elbírálhatják a beérkezett hitelkérelmeket. Az ügyfélnek nem szükséges tehát a kiválasztott pénzintézet honlapjára ellátogatni, hanem "end-to-end" online hitelt igényelhet az Instacash platformján.

Ennek megteremtéséhez az Instacash meglévő felületének és a folyamatainak megújulása vált szükségessé, újra kellett gondolni a hiteligénylési folyamatot is, illetve olyan biztonsági megoldásokat beépíteni, ami egy MNB auditnak is megfelel.

A személyi kölcsönök mellett az áruhiteleknél is alkalmazni kívánják majd ezt a módszert.

Megoldás

1. Lemorzsolódási pontokra megoldást találni

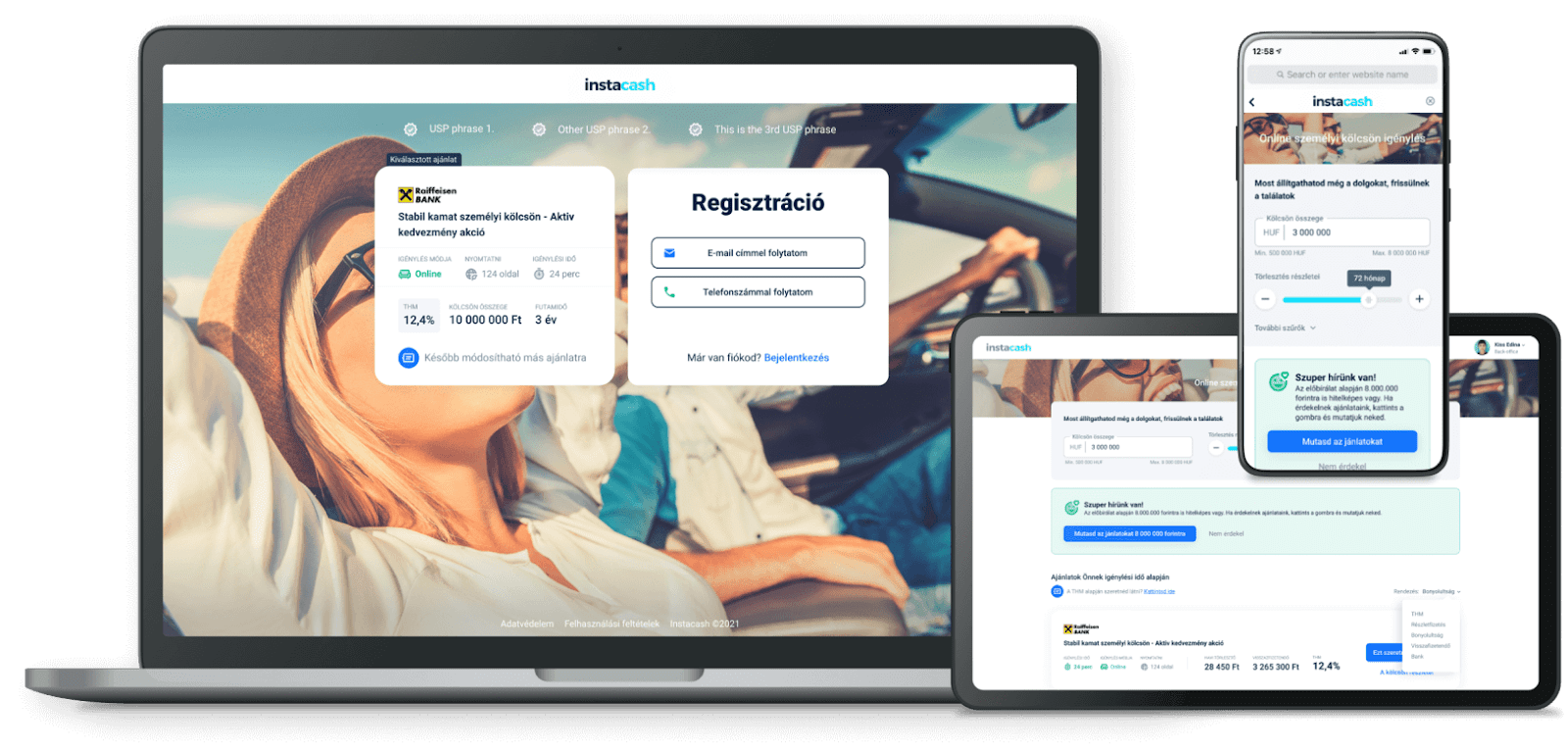

- Már a regisztrációnál képbe helyezni az ügyfelet. Sokan morzsolódnak le a regisztrációnál már, mivel nem tudják pontosan, mire is számíthatnak. Az Instacash arra próbált a LogiNettel megoldást találni, hogy minél egyszerűbb legyen a regisztrációs folyamat és ott megfelelő információval lássák el az ügyfelet arról, hogy mire számíthat. Pár perces regisztrációt követően láthatja a bankok ajánlatait, digitális előszűrésen vesz részt, amit követhet a hiteligénylés folyamata.

- Egyszerű regisztráció. Igyekeztek minimálisra szűkíteni a bekért adatok körét, de ugyanakkor ez bankonként és hiteltípusonként módosítható, így a bekért adatok köre még rugalmasabban alakítható.

- Gyorsan kapjon választ az ügyfél arra, hogy kaphat-e hitelt. Az ügyfél minél hamarabb szeretné tudni, hogy kaphat-e hitelt, vagy sem, ezért a digitális előszűrés során ezt már megválaszolják. Az ügyfelek által bevitt adatok mellett az alkalmazás a korábbi hiteligénylések eredményeire alapozva (adott jövedelemre, meglévő hitelállományra a bankok általában hogyan reagálnak) ezt nagy pontossággal meg tudja mondani. A jövőben az alkalmazás kiegészülne a scoring & decisioning engine döntési, ügyfélminősítési motorral, amely korábbi döntések algoritmusai alapján még pontosabban vetíti előre a várható kimenetelt.

- Világos legyen az ügyfél számára, mennyi időt vesz igénybe a folyamat. Az ügyfél számára fontos, hogy milyen gyorsan juthat hitelhez, ezért lényeges volt, hogy lássa, pontosan hol tart a hiteligénylési folyamatban, hány lépés van még hátra. Átlagosan 20 percet vesz igénybe, mire igénylése a bankhoz érkezik be, ezután már csak a bank döntésére kell várnia.

- Transzparens ügyintézés. Az ügyfélprofil funkció segítségével mindig láthatja a felhasználó, hogy milyen dokumentumokat töltött ki, milyen dokumentumokat kell még csatolnia. Az ügyfelet végigkísérik a folyamaton, támogató információkat kap SMS-ben, ha szükséges, telefonon is.

2. Hiteligénylési folyamat UX szempontból való átgondolása

A webfejlesztéssel párhuzamosan folyt a projekt UX design-ja, a UI megtervezése, amelyet a LogiNet UX csapata, a 22.design végzett. A projekt újszerűsége miatt fontos volt, hogy a hiteligénylési folyamatot átláthatóbb lépésekre bontsák le, amivel gördülékenyebbé tennék azt. Ennek érdekében a közel 3 hónapos munka során - mely időszak alatt egyszerre zajlott a UX és az IT fejlesztés - többek között elvégezték:

- Az üzleti modell alapos átgondolása. Az első lépést a Lean Canvas módszer jelentette: ezzel határozták meg a szolgáltatás szempontjait, az egyedi értékajánlatait, illetve, hogy megfelelő megoldást nyújt-e az alkalmazás az adott problémára.

- Personák készítése. Mivel a hitelelbírálás végig online történik, fontos volt, hogy a bankok minél pontosabban láthassák, kik a potenciális hiteligénylők, milyen leadekre számíthatnak. Ennek érdekében a 22.design próbálta meghatározni milyen célok vezérlik a hiteligénylőket, milyen frusztrációk érhetik a hiteligénylési folyamat során, milyen igényeik vannak. Kiderült, hogy fontos számukra a transzparencia, és bár önállóan képesek végigvinni a folyamatot, lényeges, hogy érezzék, bármikor kaphatnak segítséget. Miután az Instacash digitális banki piacterén nem csupán a hiteligénylők az egyedüli szereplők, hanem a hitelelbírálást végző banki alkalmazottak is, ezért esetükben is hasonló elvek alapján építették fel a personát. Számukra fontos, hogy egyszerűen, kényelmesen végezhessék el a feladatokat, az új felület megismerése ne vegye el sok idejüket.

- Felhasználói útvonalak megtervezése. Nagy hangsúlyt kapott, hogy az online felület minél felhasználóbarátabb legyen, egy több millió forintos hitelfelvétel is minél gördülékenyebben fusson végig. Külön fókuszt kapott, hogy ezt ne csupán a felhasználói szempontból vizsgálják meg, hanem az admin szemszögéből is, azaz a banki alkalmazott is egy felhasználóbarát online felületen végezhesse a dolgát. A felhasználói útvonalakat használták a design tervezése során és a visszajelzések alapján módosítottak rajta.

- Keretrendszerek alkalmazása. A hatékonyság fontos volt végig a fejlesztés során, és ezt nagyban segítette, hogy a UI visszatérő alapelemeit (pl. gombok, progress bar, dátumválasztó) egy Vue.js keretrendszerben használható UI component library (Buefy) moduljait testreszabva készítette el a 22.design. Ez jelentősen felgyorsította a frontend elkészítését, hiszen ezáltal a fejlesztőknek nem kellett a nulláról kezdeniük, hanem csupán külalaki, a brandhez illeszkedő változásokat kellett elvégezniük.

3. Partner portál: egyszerűen kezelhető admin felület az Instacash és a bankok számára

A pénzügyi szolgáltatás sajátosságából fakadóan az Instacash számára olyan admin felületet kellett kialakítani, amelyet egyszerűen és rugalmasan tud kezelni. A hitelfelvétel folyamatát – az ajánlatok megjelenítésétől a feltételek és a bekérendő adatok feltüntetésén át a kitöltendő dokumentumok felviteléig – az Instacashnek kell beállítani, és mivel ez minden szerződött bank esetében más és más, lényeges volt, hogy felhasználóbarát felületet kapjanak kézhez.

Korábban az Instacashnek ott "zárult a szerepe", hogy az ügyfél kiválasztotta a számára legkedvezőbb ajánlatot. Ez annyiban változott, hogy az Instacash felületén a személyi kölcsön kalkulátor továbbra is elérhető, ám ha a látogatót valamelyik banki hitelajánlat érdekli, úgy a regisztrációt követően már elindíthatja az online hitelfelvételi folyamatot. (Értelemszerűen ez azon bankokra vonatkozik, amelyekkel az Instacash szerződésben van.)

A partnerportálra a bankok bíráló joggal tudnak belépni: a hiteligénylési folyamat egy adott pontján, miután az ügyfél kitölti a szükséges dokumentumokat és az Instacash elküldi a leadet a banknak, a pénzintézet is megjelenik. Az admin felületen a bankok az ügyféllel "tartják a kapcsolatot", itt látják a feltöltött dokumentumaikat (pl. jövedelemigazolás, egyéb igazolások), itt kérhetnek hiánypótlást, itt hitelesíthetik a szerződést.

4. 3rd party online hitelesítő rendszer integrációja

A digitális ügyfélazonosítás miatt vált szükségessé a Comnica ID integrációja az Instacash online felületére. Ennek keretében történik meg video call, selfie service formájában a szerződéskötés, az aláírás is, és ezáltal nincs szükség arra, hogy az ügyfél a bankfiókba fáradjon be. (Az ügyfél természetesen a bankkal szerződik, nem az Instacash-sel.) A fejlesztés része volt az is, hogy a videofájlokat hitelesítve, titkosítva kell tárolni, a megfelelő biztonsági intézkedések beépítése kulcsfontosságú volt.

5. Továbbfejlesztőség biztosítása

Fontos volt, hogy az alkalmazás a későbbiekben továbbfejleszthető legyen, megvalósuljon az MVP (Minimum Viable Product, a leggyorsabban elkészíthető első üzemképes prototípus) szemlélet. A gyors indulás megkövetelte a kompromisszumokat, hiszen az elképzelésekben szereplő összes funkciót, igényt nem lehetett megvalósítani első körben. El kellett dönteni, melyek azok a funkciók, amelyeket az első lépésben el lehet engedni és mi lesz a backlog, azaz mely fejlesztések valósulnak meg az indulás után.

Az MVP piacra vitele azzal az előnnyel is jár az Instacash számára, hogy láthatja, miként használják a szolgáltatást az ügyfelek, mi az, ami módosításra, további fejlesztésre szorul, milyen irányba érdemes a továbbiakban elmozdulnia.

6. Az MVP-t követő fejlesztések

A PSD2 irányelv nyomán új szolgáltatások nyújtása

Az MVP élesedését követően az Instacash felületére egy másik rendszer integrációja is megtörtént. Az Aggreg8, hazánk első, MNB által felügyelt számlainformációs szolgáltatója. Ezáltal lehetővé válik, hogy az ügyfél önbevallása helyett megbízható számlainformációs adatokat nyújtson a bankoknak közvetlenül az ügyfél bankszámláiról (pl. bevételei, meglévő hiteltörlesztései).

A PSD2 fektette le a nyílt bankolás alapjait az Európai Unióban, amely nyugaton a pénzügyi digitális kultúra fejlődését már elindította. Hazánkban még kevés fintech cég használta ki az abban rejlő lehetőségeket, hogy a pénzintézetek kötelesek harmadik félnek hozzáférést biztosítani a saját ügyféladataikhoz. Az Instacash számára fejlesztési irányt jelent, hogy erre épülő szolgáltatásokat vezessen be.

Áruhitel end-to-end hitelezés

A további fejlesztés irányát jelentheti a hitelkonstrukciók körének kibővítése. Az end-to-end hitelezés jelenleg a jövedelem típusú hiteleknél, így például a személyi kölcsönöknél tud működni (erre kínálnak megoldást a bankok is), de áruhitel esetében is beépíthető a fintech megoldás.

Az áruhitelek esetében ez úgy oldható meg, ha az adott webshop kínálná fel ezt a hitellehetőséget az ügyfélnek, aki így a "fotelből" megvásárolhatja hitel ellenében a kiválasztott nagyobb értékű terméket. Ahhoz, hogy kapcsolódni tudjon az Instacash felülete az adott webshop motorhoz, API fejlesztés szükséges.

7. Technológiai stack

A LogiNet fejlesztése dockerizált, modern környezetben kialakított megoldást takar, microservice alapon. Mindez azt jelenti, hogy üzletileg elkülönített modulokból áll az alkalmazás. Az Instacash felülete az Amazon (AWS – Amazon Web Services) felhőszolgáltatóra került fel, ami az egyik legkomplexebb szolgáltatást nyújtja. Ez a pénzügyi szektor sajátosságai miatt volt fontos. A felületet Java alapon fejlesztették.

Alkalmazott technológiák, megoldások:

- Backend: Java 11, Java 17, Spring, Spring Boot, Spring Cloud, Spring Security, Spring Data, Spring MVC, Spring Integration, JPA, Hibernate, QueryDSL, Lombok, RabbitMQ, RESTful, OpenAPI, JSON, JWT, Maven, Gradle, Docker

- Devops: AWS, Kubernetes

- Digital product design: UI design, lean canvas, persona creation, user journey map, VueJS, Buefy

8. Hangsúlyos az ügyfélszolgálat szerepe

Az online hitelügyintézés megköveteli, hogy az ügyfélkezelési feladatokra nagyobb figyelem háruljon. Egy online hitelfelvételi folyamatban ugyanis több olyan pont is adódhat, ahol a magánszemély elbizonytalanodik, így komoly segítséget jelent, ha chat, sms, vagy telefonhívás révén "be tud kapcsolódni" az ügyintéző a hitelfelvételi folyamatba.

Eredmények

Közel három hónap alatt lezajlott a fejlesztés, agilis módszerrel, modern technológiával. A rövid határidő miatt több esetben kikerülő megoldásokról kellett dönteni, azaz melyek azok a funkciók, amelyeket az első lépésben el lehetett engedni és mi legyen a backlog, azaz az indulás utánra hagyott feladatok.

Íme az eredmények röviden:

- 4,9-es ügyfél értékelés 5-ös skálán

- Több száz feature került bele

- 200M+ folyósított hitel személyi kölcsön

- Új funkciók: selfie azonosítás (eKYC - Comnica), PSD2

- Több vezető bank által validált megoldás

- Egyszerű bővíthetőség, továbbfejleszthetőség

- 2021. évi árbevétel 10x növekedés (é/é), 2022. árbevétel prognózis 3x növekedés

- A pozitív visszajelzések a gyors ügyintézést emelték ki (akadt, aki autóban történt várakozás közepette bonyolította le a hiteligénylési folyamatot), illetve az ügyfélkiszolgálás minőségét és az átláthatóságot.

- Sikeres MNB audit: Az egyedi fejlesztés biztonsági szempontból megfelelt az MNB auditnak. Olyan pénzügyi rendszer készült, ami minden szempontból megfelelt az elvárásoknak, beleértve a fejlesztési és üzemeltetési szabályzatot, a fejlesztő csapatot, az alkalmazást. A külső szolgáltató által végzett penetrációs teszten – amelyen a hacker támadások lehetőségét vizsgálták meg – is gond nélkül átment.

“Projektünk rugalmasságot és precizitást igényelt. Fontos volt, hogy a fejlesztővel részletesen átbeszélhessük az üzleti igény technikai megvalósítását, ehhez megtaláljuk a leghatékonyabb megoldást. Ezt az agilis és waterfall módszer közötti fejlesztést a LogiNet professzionálisan oldotta meg. Magas szakmai színvonalú csapattal dolgozhattunk együtt, akikkel sikerült azonnal egy hullámhosszra kerülni. Olyan együttműködést tudtunk kialakítani, ami lehetővé tette, hogy a kitűzött szoros határidőn és büdzsén belül létrejöjjön az egyedi alkalmazás.”

Bruzsa Géza, ügyvezető igazgató - Fintrous Group, Instacash

Egyedi webfejlesztésben, fintech, healthtech startup digitális megoldásban gondolkodsz? Webfejlesztő cégként teljes körű IT szolgáltatást nyújtunk, a tervezéstől a megvalósításon át az üzemeltetésig és supportig. Ügyfélkörünk a kkv-któl a nagyvállalatokig terjed, számos iparágat lefed (telekomtól a fintechen és healthtechen át az e-commerce-ig), több cég számára végzünk outsource tevékenységet. Segítünk a céged igényeire szabott szoftveres megoldások fejlesztésében. Keresd munkatársunkat ingyenes konzultációért!

Loginet Systems kft.

-

-

Székhelycím : 1221 Budapest

Vihar utca 5. D. ép. 4. em. 15. -

-

-